2023─Û£¹õXı¹¾wı╩Ä▀\(y¿┤n)ððú¼Í¸▀B║¤╝s5È┬25╚ıË|╝░2022─Û11È┬1╚ıÊÈüÝÁ─ð┬Á═Í┴17455Ȭ/çìú¼─ÛÂ╚ØqÀ¨×Ú4.39%íú▀M(j¿¼n)╚Ù2024─Û╩Î╚ıÚ_▒Pø_Í┴2022─Û6È┬22╚ıÊÈüÝð┬©▀Í┴19800Ȭ/çì║¾│Í└m(x¿┤)Î▀╚§ú¼¢ÏÍ┴1È┬12╚ı╩ı▒Pú¼─Û│§Í┴¢±ÊФ┬Á°2.36%íú

2023─ÛéÉõX▓¿À¨¤Óîª(du¿¼)¦^┤¾ð®ú¼1È┬18╚ı╦ó2022─Û6È┬13╚ıÊÈüÝð┬©▀Í┴2679.50├└Ȭ/çì║¾ı╩ÄÎ▀╚§ú¼12È┬ÁÎËð╦¨À┤Åùú¼27╚ı╦ó2023─Û4È┬24╚ıÊÈüÝð┬©▀Í┴2400.00├└Ȭ/çìú¼─ÛÂ╚ØqÀ¨×Ú0.02%íú2024─ÛÚ_¥Íú¼éÉõXÎ▀ä¦(sh¿¼)¤Óîª(du¿¼)£¹õX©³╚§Ê╗ð®ú¼¢ÏÍ╣1È┬12╚ı17:11ÀÍú¼─ÛÂ╚Á°À¨×Ú6.39%íú

£¹íóéÉõXÎ▀ä¦(sh¿¼)Îâ╗»ú║

¼F(xi¿ñn)Ïøâr(ji¿ñ)©±

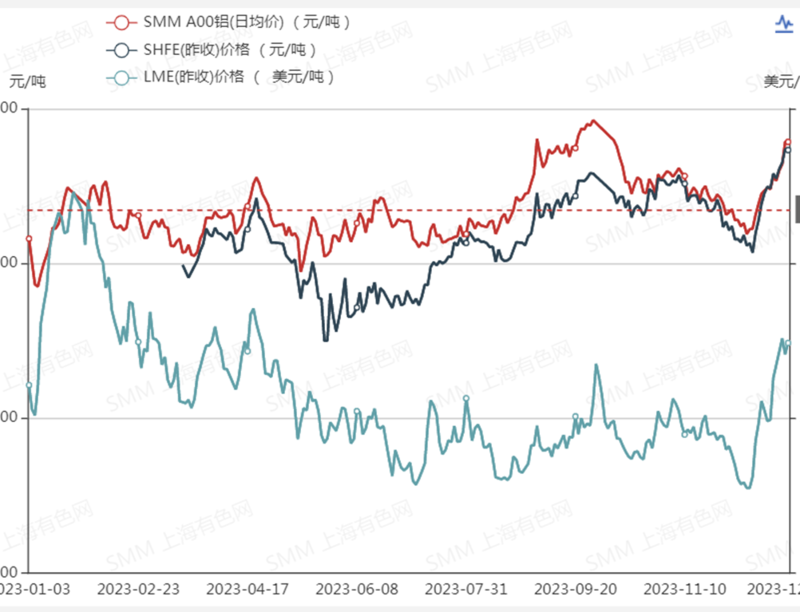

2023─ÛSMM A00õX¼F(xi¿ñn)Ïø¥¨âr(ji¿ñ)ı¹¾wÎ▀ä¦(sh¿¼)¤Óîª(du¿¼)ã¢ÀÇ(w¿ºn)ú¼9È┬28╚ı╦ó2022─Û6È┬ÊÈüÝð┬©▀Í┴19850Ȭ/çìú¼─ÛÂ╚ØqÀ¨×Ú4.76%íú

ô■(j¿┤)SMMı{(di¿ño)Ððð┼¤ó´@╩¥ú¼─Û│§Ê‗╝¥╣Ø(ji¿ª)ðÈ└█Äý├¸´@ú¼╩ðê÷(ch¿úng)┐╔┴¸═¿ÏøÈ┤│õÎÒú¼Ê╗╝¥Â╚©¸ÁÏà^(q¿▒)¼F(xi¿ñn)Ïø╩ðê÷(ch¿úng)¥¨ÊÈ┘N╦«ððÃÚ×Ú͸íú▀M(j¿¼n)╚ÙÂ■╝¥Â╚ú¼╣®æ¬(y¿®ng)Â╦ÞTÕV┴┐│÷¼F(xi¿ñn)¤┬¢Áú¼õXÕVÄý┤µ┐ý╦┘╗Ï┬õú¼©¸ÁÏà^(q¿▒)¼F(xi¿ñn)Ïø╔²┘N╦«ÍÏð─Ëð╦¨╠º╔²ú¼ÃÊ╚A─¤ÁÏà^(q¿▒)È┌Èã─¤£p«a(ch¿ún)Á─Í▒¢ËË░Ýæ¤┬ú¼╗ø£¹âr(ji¿ñ)▓¯È┌¦^ÚLòr(sh¿¬)Úg¥S│ÍÈ┌╚²╬╗öÁ(sh¿┤)ÊÈ╔¤íú¤┬░Ù─Ûú¼╚²ÁÏ╔²┘N╦«▓¿äË(d¿░ng)Ëð╦¨╝Ëäíú¼╠Ïäe╩Ã6È┬ÍðЫú¼╩▄È┬▓¯¦^┤¾Á─Ë░Ýæú¼ôQÈ┬║¾╚Aû|║═╚A─¤ÁÏà^(q¿▒)Á─õX¼F(xi¿ñn)ÏøÀÍäeäô(chu¿ñng)│÷╔²╦«Á──Ûâ╚(n¿¿i)ð┬©▀íú

SMM A00õX¼F(xi¿ñn)Ïø¥¨âr(ji¿ñ)Î▀ä¦(sh¿¼)ú║

╗¨▒¥├µ

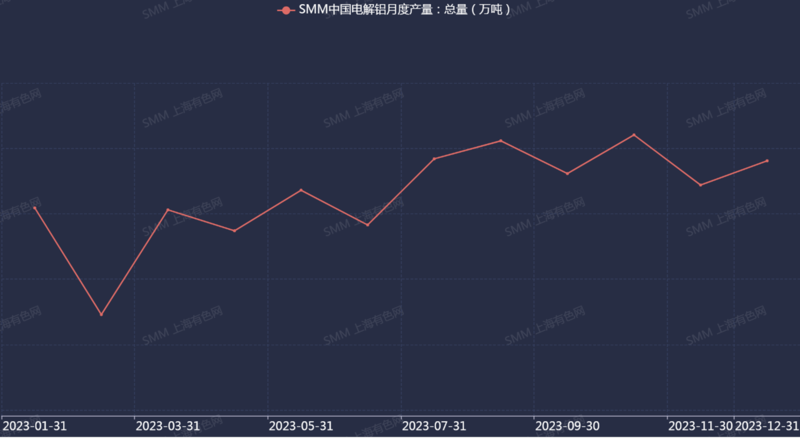

╣®æ¬(y¿®ng)Â╦ú║«a(ch¿ún)┴┐À¢├µú¼2023─Ûç°â╚(n¿¿i)Ùè¢ÔõXÈ┬Â╚«a(ch¿ún)┴┐ı¹¾wÎ▀ä¦(sh¿¼)ã¢ÀÇ(w¿ºn)ú¼─Ûâ╚(n¿¿i)«a(ch¿ún)┴┐ί┤¾ÎâäË(d¿░ng)À¨Â╚×Ú17.75%ú¼12È┬¦^1È┬«a(ch¿ún)┴┐È÷╝Ë14.4╚fçìú¼È÷À¨×Ú4.21%íú

ô■(j¿┤)SMM¢y(t¿»ng)Ëï(j¿¼)ú¼2023─Û╚½─Ûç°â╚(n¿¿i)Ùè¢ÔõX«a(ch¿ún)┴┐═¼▒╚È÷ÚL3.6%Í┴4151╚fçìú¼ÀÍÈ┬À¦üÝ┐┤ú¼2023─Û¤┬░Ù─ÛÙSÍ°Èã─¤Å═(f¿┤)«a(ch¿ún)╝░ð┬È÷«a(ch¿ún)─▄Á─ßîÀ┼ú¼2023─Û¤┬░Ù─Ûç°â╚(n¿¿i)«a(ch¿ún)┴┐═¼▒╚È÷╦┘├¸´@íú2023─Ûç°â╚(n¿¿i)Ùè¢ÔõX«a(ch¿ún)┴┐͸ʬÀÍ▓╝È┌╔¢û|íóâ╚(n¿¿i)├╔╣┼íóð┬¢«íóÈã─¤ú¼Èô╦─╩íÙè¢ÔõX┐é«a(ch¿ún)┴┐╝s×Ú58.9%ú¼ððÿI(y¿¿)«a(ch¿ún)─▄╝»ÍðÂ╚¦^©▀íú2023─ÛÅ─à^(q¿▒)Ë‗«a(ch¿ún)┴┐È÷À¨¦^©▀ÅV╬¸íó╦─┤¿Á╚ÁÏà^(q¿▒)Á├ʵË┌╩íâ╚(n¿¿i)Å═(f¿┤)«a(ch¿ún)«a(ch¿ún)─▄Ïò½I(xi¿ñn)ú¼«a(ch¿ún)┴┐È÷À¨¦^║├íú°╔¢û|ÁÏà^(q¿▒)ÙSÍ°«a(ch¿ún)─▄ÌD(zhu¿ún)ÊãÁ─═ã▀M(j¿¼n)ú¼«a(ch¿ún)┴┐═¼▒╚¤┬¢Á5.6%ξËÊíú

▀M(j¿¼n)╚Ù2024─Ûú¼SMM¯A(y¿┤)Ëï(j¿¼)Èã─¤£p«a(ch¿ún)«a(ch¿ún)─▄╗‗È┌5È┬Ú_╩╝▓╝¥Íú¼ÃÊâ╚(n¿¿i)├╔╣┼╚AÈã╚²ã┌¤┬░Ù─ÛËð═«a(ch¿ún)¯A(y¿┤)ã┌ú¼¯A(y¿┤)Ëï(j¿¼)╚½─Û«a(ch¿ún)┴┐╚Èîó¥S│Í═¼▒╚È÷ÚL¯A(y¿┤)ã┌íú

ç°â╚(n¿¿i)Ùè¢ÔõXÈ┬Â╚«a(ch¿ún)┴┐Îâ╗»Î▀ä¦(sh¿¼)ú║

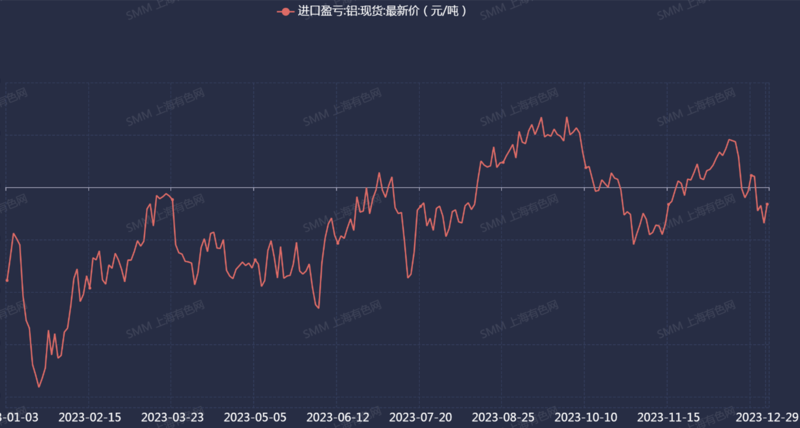

▀M(j¿¼n)┐┌À¢├µú¼2023─Û┤¾▓┐ÀÍòr(sh¿¬)Úg└´Ùè¢ÔõX▀M(j¿¼n)┐┌╠ÄË┌╠Øôpá¯æB(t¿ñi)ú¼11È┬30╚ı▀M(j¿¼n)┐┌Ë»└¹×Ú73.39Ȭ/çìú¼12È┬29╚ı▀M(j¿¼n)┐┌╠Øôp×Ú161.72Ȭ/çìíú

ô■(j¿┤)║úÛP(gu¿ín)öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼2023─Û1-11È┬È¡õX▀M(j¿¼n)┐┌┐é┴┐×Ú136.70╚fçìú¼═¼▒╚È÷152.98%ú╗│÷┐┌┐é┴┐×Ú13.53╚fçìú¼═¼▒╚£p30.71%ú╗â¶▀M(j¿¼n)┐┌┐é┴┐▀_(d¿ó)123.17╚fçìú¼═¼▒╚È÷256.93%íú

ô■(j¿┤)SMMÀÍ╬÷ú¼12È┬ú¼┐╝æ]Á¢ÚLå╬ê╠(zh¿¬)ððÊÈ╝░È┌═¥▀M(j¿¼n)┐┌È¡õXú¼¯A(y¿┤)Ëï(j¿¼)12È┬▀M(j¿¼n)┐┌È¡õX┐é┴┐È┌15-20╚fçìξËÊíú

Ùè¢ÔõX▀M(j¿¼n)┐┌Ë»╠ØÎâ╗»Î▀ä¦(sh¿¼)ú║

Äý┤µú║2023─Ûú¼ç°â╚(n¿¿i)Ùè¢ÔõXÀÍÁÏà^(q¿▒)┐é╔þÄýı¹¾w×Ú¤╚È÷║¾£pÁ─Î▀ä¦(sh¿¼)ú¼3È┬2╚ı╦ó2020─Û4È┬ÁÎÊÈüÝð┬©▀Í┴126.9╚fçì║¾Äý┤µ│Í└m(x¿┤)£p╔┘ú¼10È┬-11È┬ÍðЫÄý┤µËð╦¨È÷╝Ëú¼ÙS║¾└^└m(x¿┤)╚ÑÄýíú

╣Ø(ji¿ª)Ã░Ê‗▀\(y¿┤n)¦ö▓╗ò│Äý┤µ╦«ã¢¦^Á═ú¼ÃÊ─Û│§õX╦«▒╚└²ã½Á═ú¼¥¨×Ú╣Ø(ji¿ª)║¾õXÕV┤¾┴┐╝»ÍðÁ¢ÏøíóÄý┤µÈ÷À¨¦^©▀Á─È¡Ê‗íúÙSÍ°õX╦«▒╚└²┐ý╦┘Î▀©▀Í┴70%╔¤À¢ú¼ÊÈ╝░┐¦╦«ã┌Èã─¤£p«a(ch¿ún)Á─Ë░ÝæÁ├ÊȾw¼F(xi¿ñn)ú¼╣®æ¬(y¿®ng)Â╦ë║┴ª┤¾À¨£p¥Åú¼»B╝Ë─Ûâ╚(n¿¿i)Á┌Ê╗éÇ(g¿¿)═·╝¥Ã░ðÞþÂ╦Ëð╦¨╗ÍÅ═(f¿┤)ú¼Äý┤µ╣ı³c(di¿ún)Ë┌3È┬ÍðЫ│÷¼F(xi¿ñn)ú¼Â■╝¥Â╚õXÕVÄý┤µ┐ý╦┘╗Ï┬õú¼─Ûâ╚(n¿¿i)¢^┤¾▓┐ÀÍòr(sh¿¬)Úg╬╗Ë┌Üv╩À═¼ã┌¢³╬Õ─ÛÁ═╬╗╦«ã¢ú¼ÃÊÊ‗Èã─¤Á╚ÁÏÅ═(f¿┤)«a(ch¿ún)╣Ø(ji¿ª)ÎÓã½┬²ú¼Í┴7È┬│§Äý┤µÊÐ╗Ï┬õÍ┴50╚fçì©¢¢³íúÙS║¾7-9È┬õXÕVÄý┤µ¥S│ÍÁ═╬╗ã¢ÀÇ(w¿ºn)▀\(y¿┤n)ððú¼õXÕV╣®ðÞÙp╚§¤┬╚²╝¥Â╚│Í└m(x¿┤)¥S│ÍÄý┤µÁ═╬╗ú¼8È┬Íð¤┬ЫõXÕVÄý┤µÎ¯Á═¤┬╠¢Í┴49╚fçìÁ──Ûâ╚(n¿¿i)Á═╬╗ú╗8È┬ÁÎÈã─¤Å═(f¿┤)«a(ch¿ún)╗¨▒¥═Û«àú¼╣®Åè(qi¿óng)ðÞ╚§¤┬9È┬õXÕVÄý┤µ╗Ï╔²Í┴50╚fçì╔¤À¢íú¢±─ÛÊ‗Ùp╣Ø(ji¿ª)└█ÄýÍ▄ã┌ã½ÚLú¼ÃÊ═·╝¥¤¹┘M(f¿¿i)Â╦▒ݼF(xi¿ñn)ã¢ã¢ú¼»B╝Ë▀M(j¿¼n)┐┌ÏøÈ┤Á─┴¸╚Ùú¼Ùp╣Ø(ji¿ª)╝┘ã┌└█Äý┴┐×Ú¢³╬Õ─Ûί©▀íú

╦─╝¥Â╚ú¼Èã─¤ð┬Ê╗¦å£p«a(ch¿ún)Ëð═¹╠ßÃ░ú¼Ùè¢ÔõX╣®æ¬(y¿®ng)Â╦╗‗?q¿▒)óËð£p┴┐│÷¼F(xi¿ñn)ú╗¢±─ÛðÞþÂ╦├µ┼Rí░═·╝¥▓╗═·íóÁ¡╝¥▓╗Á¡í▒Á─¼F(xi¿ñn)¤¾íú

▀M(j¿¼n)╚Ù2024─Ûú¼╣®æ¬(y¿®ng)Â╦ú¼ç°â╚(n¿¿i)õX╦«▒╚└²Ëð▀M(j¿¼n)Ê╗▓¢╠ß©▀Á─┌àä¦(sh¿¼)ú¼ÞTÕV┴┐ı¹¾w┤µ¤┬¢Á¯A(y¿┤)ã┌íúðÞþÂ╦ú¼¤¹┘M(f¿¿i)ÃÚð╬┼c¢±─Û¤Ó▒╚ÙyËð┤¾À¨ÎâäË(d¿░ng)íú¯A(y¿┤)Ëï(j¿¼)2024─Ûç°â╚(n¿¿i)õXÄý┤µı¹¾wÍÏð─îó▀M(j¿¼n)Ê╗▓¢¤┬¢Áú¼¢^┤¾▓┐ÀÍòr(sh¿¬)Úgîó╠ÄË┌Üv╩À═¼ã┌Á═╬╗╦«ã¢íú

ç°â╚(n¿¿i)ÀÍÁÏà^(q¿▒)Ùè¢ÔõXÄý┤µÎâ╗»Î▀ä¦(sh¿¼)ú║

ðÞþÂ╦ú║2023─Û╣ÔÀ³╝░ð┬─▄È┤ã¹▄ç«a(ch¿ún)┴┐Á─È÷ÚLĺäË(d¿░ng)ç°â╚(n¿¿i)È¡õX¤¹┘M(f¿¿i)┴┐═¼▒╚È÷4.4%ú¼2024─Ûð┬─▄È┤Ëð═¹└^└m(x¿┤)‗î(q¿▒)äË(d¿░ng)Ùè¢ÔõXððÿI(y¿¿)¤¹┘M(f¿¿i)ú¼Á½¢¿Í■Á╚鸢y(t¿»ng)Ë├õXÀ¢├µ╗‗ÙyËð┤¾Á─═╗ããú¼SMM¯A(y¿┤)Ëï(j¿¼)2024─Ûç°â╚(n¿¿i)È¡õX¤¹┘M(f¿¿i)È÷╦┘îóÀ┼¥Åíú

SMMı╣═¹

ı¹¾w°ÐÈú¼2023─Ûç°â╚(n¿¿i)õX╣®æ¬(y¿®ng)Â╦©▀Ú_╣ñ┬╩ú¼Á½ððÿI(y¿¿)ÞTÕV┴┐¦^Á═ú¼õX│§╝Ë╣ñ«a(ch¿ún)─▄öU(ku¿░)Åêú¼╩╣Á─╚½─ÛõXÕV╔þò■(hu¿¼)Äý┤µ¥S│ÍÁ═╬╗ú¼╩ðê÷(ch¿úng)È┌║ÛË^ÃÚ¥w▓¿äË(d¿░ng)╝░╗¨▒¥├µÁ═Äý┤µÍºô╬Á─▀ë¦ïÍðüÝ╗ÏÃðôQú¼õXâr(ji¿ñ)Î▀ä¦(sh¿¼)¤Óîª(du¿¼)│ÍÀÇ(w¿ºn)íú

2024─ÛõX╩ðê÷(ch¿úng)╣®æ¬(y¿®ng)Â╦È÷┴┐Ëð¤Ìú¼║ú═Ô╣®æ¬(y¿®ng)È÷┴┐¦^ðíú¼Â°ðÞþÂ╦ú¼ç°â╚(n¿¿i)À┐ÁÏ«a(ch¿ún)Ë├õX┴┐ÙyÊÈÈ÷╝Ëú¼╬┤üÝÄÎ─ÛõX¤¹┘M(f¿¿i)È÷┴┐͸ʬüÝÈ┤Ë┌╣ÔÀ³╝░ð┬─▄È┤ã¹▄ç░µëKË├õXú¼ãõ╦¹é¸¢y(t¿»ng)Ë├õX░µëK╗‗?y¿ñn)ÚÀÇ(w¿ºn)¿æB(t¿ñi)ä¦(sh¿¼)íú¢Y(ji¿ª)║¤©¸éÇ(g¿¿)░µëKÁ─Ë├õXðÞþÁ─¯A(y¿┤)£y(c¿¿)ú¼¯A(y¿┤)Ëï(j¿¼)├¸─Û┐éÁ─ðÞþ▀ÇËð═¹═¼▒╚È÷╝Ëú¼2024─Ûç°â╚(n¿¿i)õXâr(ji¿ñ)ı¹¾w╗‗ã½Åè(qi¿óng)ı╩Ä×Ú͸ú¼È┌Â■╝¥Â╚¤¹┘M(f¿¿i)▀M(j¿¼n)╚Ù═·╝¥Á½╣®æ¬(y¿®ng)È÷┴┐¥Å┬²Á─ÃÚør¤┬ú¼╩ðê÷(ch¿úng)╗‗╚ÑÄý├¸´@╠ßı±õXâr(ji¿ñ)íú